진료비 지불방법 및 우리나라 건강보험

이론과 하이라이트 히스토리를 확인 할 수 있어요.

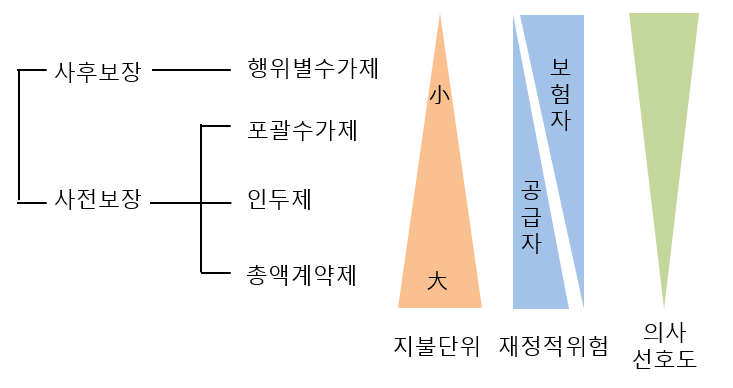

행위별수가제, 포괄수가제, 인두제, 총액계약제의 특징을 서로 비교하는 것이 중요하다. 각 진료비 지불방법 별로 지불단위, 재정적 위험, 의사선호도가 큰지 작은지 비교할 줄 알아야 한다.

1. 진료비 지불제도

1) 행위별 수가제 (우리나라)

(1) 정의: 개별 서비스 행위별로 수가를 책정해놓고 향후 해당하는 진료비를 지불

(2) 장점: 의사들의 진료 재량권이 보장됨

(3) 단점: 과잉진료, 의료비 상승, 복잡한 행정관리

* 유일한 ‘사후’보장제도로, 모든 의료행위가 끝난 후 진료비 지불이 이루어진다. 나머지는 전부 ‘사전’보장제도로, 정해진 규칙에 따라 진료비 지불이 이미 이루어진 후, 이에 대해 의료행위가 이루어지게 된다.

2) 묶음수가제 / 포괄수가제(diagnosis-related groups, DRG)

(1) 정의: 질병군(case)에 따라 미리 책정된 진료비를 지불하는 제도

* ex) 급성충수돌기염 환자가 입원해 퇴원할 때까지 의사, 간호사가 할 일을 미리 정하고 진료비가 미리 책정되어 있다.

(2) 장점: 경제적, 행정적 간편성

(3) 단점: 의사와 병원경영자간 갈등

* 참고로 과거에는 일당진료비제(진료한 날만큼 진료비를 지불하는 제도로 주로 입원비를 지불하는 방법)가 있었으나 지금은 포괄수가제로 대부분 변경되었다.

3) 인두제 (영국)

(1) 정의: 일정기간 동안 의료기관에 등록한 환자의 수에 따라 진료비를 지불하는 제도

(2) 장점: 행정적 간편성, 의료남용 방지, 진료비 절감

(3) 단점: 환자 1인당 진료량을 늘려도 추가 수입이 없으므로 진료량을 최소화하려 함

4) 총액계약제 / 총액예산제

(1) 정의: 특정 기간의 총 진료비, 의료기관의 총 예산을 책정해 일시에 지불하는 제도

(2) 장점: 진료비 통제에 대한 가장 강력한 억제방법

(3) 단점: 진료 양, 강도, 의료의 질 저하 가능성이 가장 큼

5) 봉급제 (일부 남미국가의 공공진료소, 의원급)

(1) 정의: 의료공급자와 보험자 간에 계약을 통해 매월 일정한 금액을 보상받는 방법

(2) 장점: 진료비 감소

(3) 단점: 의료의 질 저하

6) 진료비 지불방법의 비교

고가의료 접근성 | 과소진료 가능성 | 의료비 통제 가능성 | 관리운영 용이성 | |

행위별 수가제 | 좋음 | 없음 | 없음 | 용이하지 않음 |

포괄수가제 | 낮음 | 있음 | 있음 | 용이함 |

인두제 | 매우 낮음 | 매우 있음 | 매우 있음 | 매우 용이함 |

총액계약제 | 매우 낮음 | 매우 있음 | 매우 있음 | 매우 용이함 |

2. 한국의 건강보장

이론부터 문제까지, 알렌의 서재를 100% 활용하세요

※ 로그인 후 이용권 구매 시 전체 이용 가능합니다.

6,000개 이상의 문제와 연결되는 이론으로 개념과 적용을 한 번에

실제 국시와 동일한 CBT 환경으로 실전 감각 완성

틀린 문제를 매일 자동으로 챙겨주는 ‘오늘의 문제’

메모·암기카드·노트로 만드는 나만의 복습노트

커뮤니티 Q&A

위 이론과 관련된 게시글이에요.